こんにちは、本日もご覧くださりありがとうございます。

今日は最近少し話題になってきいたビサスクについてまとめてみようと思います。

この記事完成させるの5日ぐらいかかってしまったので注目度は少し落ちてしまったと思いますがせっかくなので更新します。

タイトルの「ビサスクは海外事業を黒転させたら勝ち」というのは投資仲間の方がよく言っているセリフなのでそのまま引用させてもらいました。

あとは、今回の決算資料を読み込んで私自身もそう思ったのでタイトルにしてみました。月足のチャートやColeman社買収ののれん計上したことでやっと底打ちした印象を受けています。

よければ最後までお付き合いください。よろしくお願いします。

会社概要ービザスクとは?ー

みなさんはビサスクという会社をご存知でしょうか?

こちらのビサスクは「知見プラットフォームサービス」を提供している会社になります。

なんだその知見プラトフォームとは?!となった方多いんじゃないんでしょうか。

この知見プラットフォームサービスとは

ビジネスの「知見」を持つ人と、その知見を求める企業や個人を結ぶサービスになります。

ざっくり言うと、ビザスクに登録している会社や個人に1時間お話を聞けるというサービスになります。

別にそんなサービスいらないんじゃないかと思われる方もいらっしゃるでしょう。

でも、こう言われたらすごく魅力的に感じませんか?

「孫正義やトヨタの会長に1時間1対1で好きなだけ話を聞けるサービスがあるけど、受けてみないか?」

どうです?興味深くないですか?

孫正義さんにどのような考えでソフトバンクを立ちあがたのかや、トヨタ会長に社員教育やトヨタイズムの精神を聞くことや、これからどのように事業展開していけばいいかアドバイスをもらえる。

こんなサービスがあったら使ってみたいですし、お二人とも非常にお忙しい方でしょうから私ならすぐに使ってみたいです。

ビザスクはさすがに孫さんやトヨタの会長には無理ですが

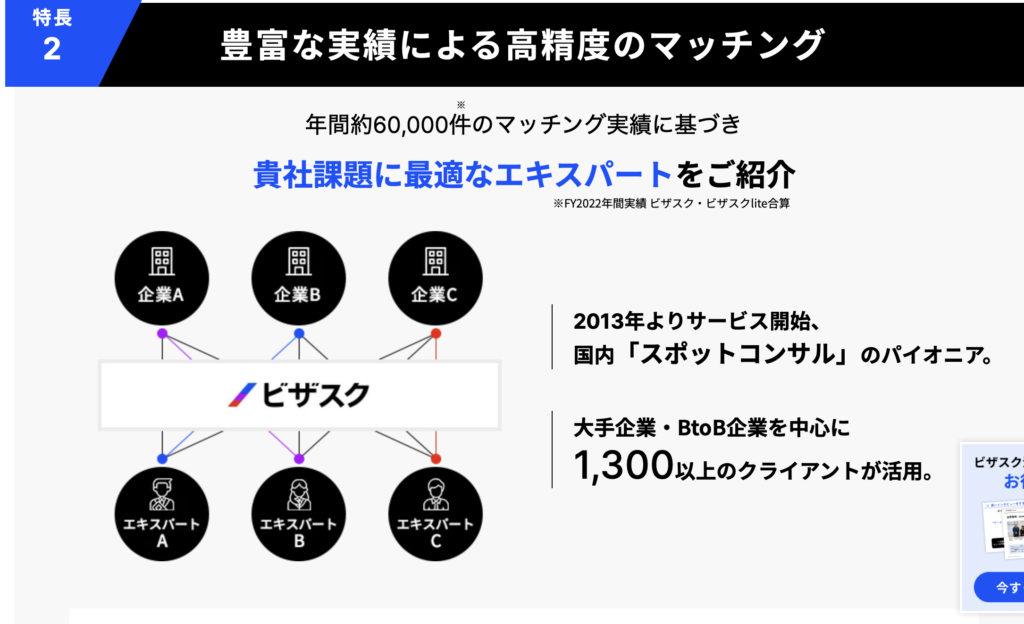

それぞれの分野のエキスパートを紹介し1時間話しを聞けるサービスを提供しています。

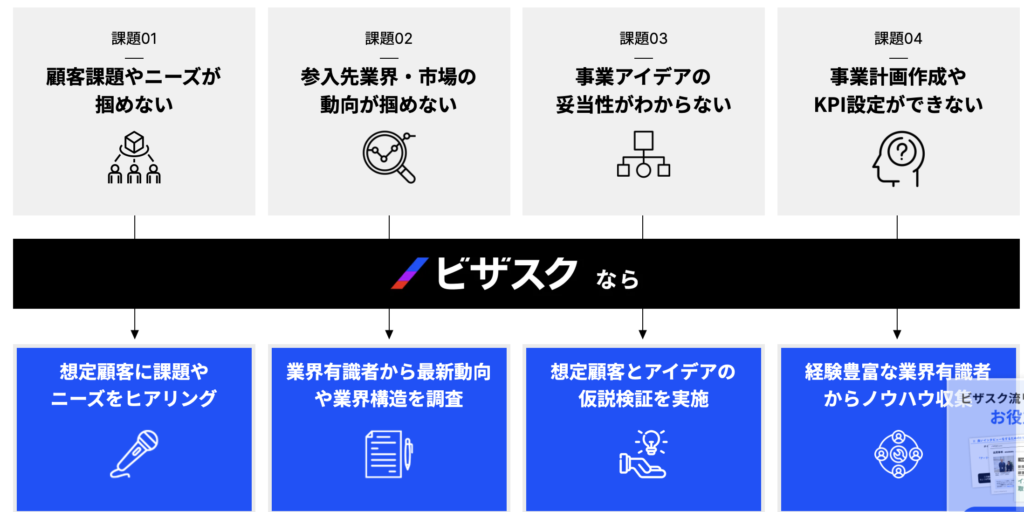

新規事業を立ち上げる際や、事業に行き詰まった時に実際に成功している方からアドバイスもらいたいですよね。

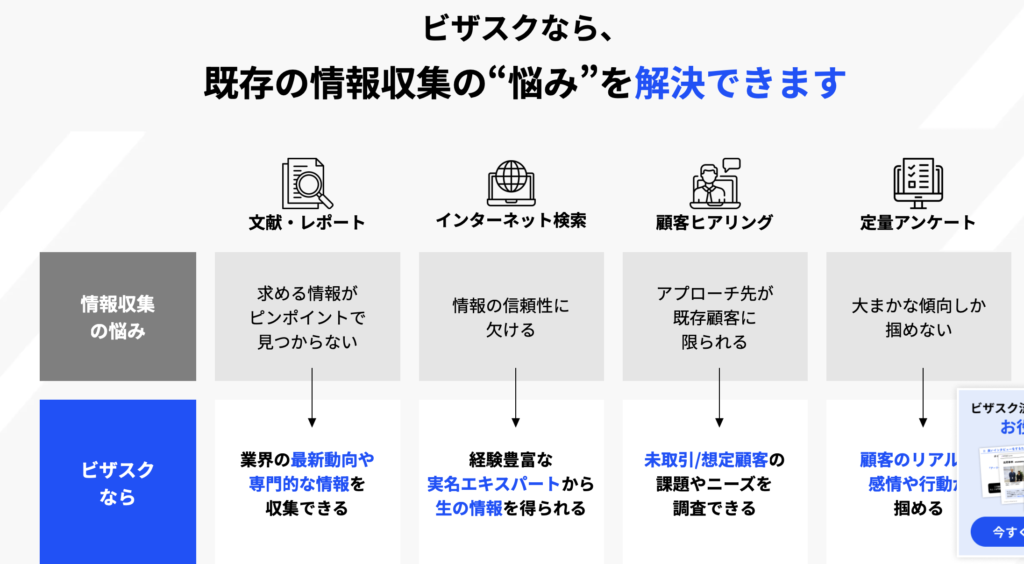

また、昨今のSNSやインターネットの普及により情報収集は簡易的になりましたが、適切ではない情報も溢れているようになりました。

ご自身で検索していただいたも、それが本当のことなのかといった疑念や、この情報を信じて果たして本当にうまくいくかといった疑念を払拭するのも、なかなかな労力と根拠が必要になってきますよね。

ビザスクはこれらの悩みを解決することができます。

ビザスクHPより引用

https://visasq.co.jp/lp/interview_service03?utm_source=google&utm_medium=cpc&utm_campaign=g_brand&utm_content=brand&utm_term=695914875981_ビザスク_p_c_&gad_source=1&gclid=EAIaIQobChMI1OKI2POnhgMV7msPAh3NaADMEAAYASAAEgKg9_D_BwE

先ほど私がお伝えした内容をほぼ全て網羅できてます。すごいですね。

料金はちなみに業種によって変わってきますが1時間9万円〜となっています。

これを高いか安いかは人それぞれだと思いますので、ここについては紹介のみとさせてもらいます。

また、ビザスクは幅広い業種を網羅しています。

ビザスクHPより引用

https://visasq.co.jp/lp/interview_service03?utm_source=google&utm_medium=cpc&utm_campaign=g_brand&utm_content=brand&utm_term=695914875981_ビザスク_p_c_&gad_source=1&gclid=EAIaIQobChMI1OKI2POnhgMV7msPAh3NaADMEAAYASAAEgKg9_D_BwE

半導体銘柄のことを調べてもこの用語はなんだ?ってことも多々あるので、私もこのサービス利用したいですね。

さて、ここで何点か疑問がでてきませんか?

実際にどの人に話を聞いたらわからない

高いお金を払っているんだから変な人には当たりなくないが

どの人がいいのかわからない

ご安心くださいビサスクのほうでそちらも選びましょう!!

ビザスクHPより引用

https://visasq.co.jp/lp/interview_service03?utm_source=google&utm_medium=cpc&utm_campaign=g_brand&utm_content=brand&utm_term=695914875981_ビザスク_p_c_&gad_source=1&gclid=EAIaIQobChMI1OKI2POnhgMV7msPAh3NaADMEAAYASAAEgKg9_D_BwE

選んでくれるのはいいけど、日本の企業しかないの?

アメリカのほうが進んでいるからアメリカの方に話を聞きたいんだけども

対応しております!

世界中の知見にアクセス可能です!

このColeman社の買収によって様々な考えがあり現在の株価まで下落しているように思います。

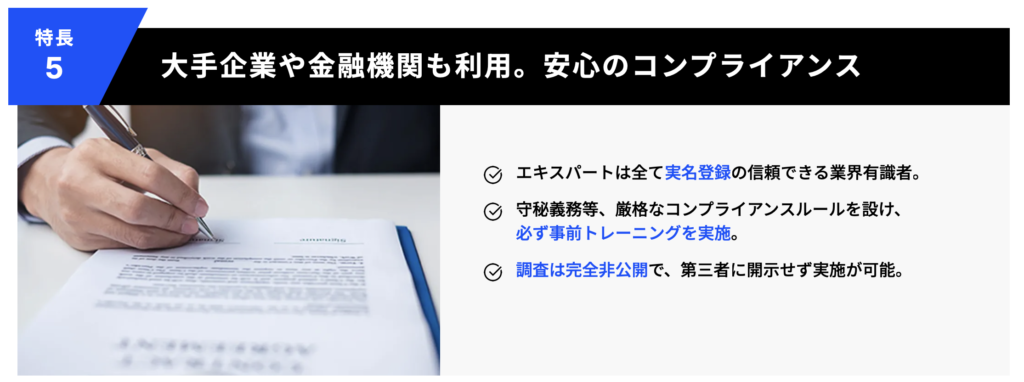

後ほど直近の決算のほうでまとめすので少々お待ちを。知識や知見をひけらかすだけでなくちゃんと教えてくれるのか不安だし

情報漏洩なども心配…..

事前トレーニングの実施や実名登録によって対応しております!

いかがでしょうか?

すごくいいサービスですよね。

自分で調べる手間がなく、必要なのはお金と時間と、何を知りたいかという自分の意思だけ。

すごく便利なサービスなのでもっと多くの人に知れ渡ってほしいものです。

さて、では何故株価が上場すぐに7000円をつけたのに5/24時点で1000円近くまで下がったかを四季報情報や直近決算を用いてご説明させていただきます。

四季報情報

設立:2012年

上場:2020年にグロース市場に上場

時価総額(5/25楽天証券四季報参考):100億

ROE:0.6%

ROA:0.4%

自己資本比率:61.0%

株主構成:筆頭株主第1位はCEOの端羽英子さん

となっております。

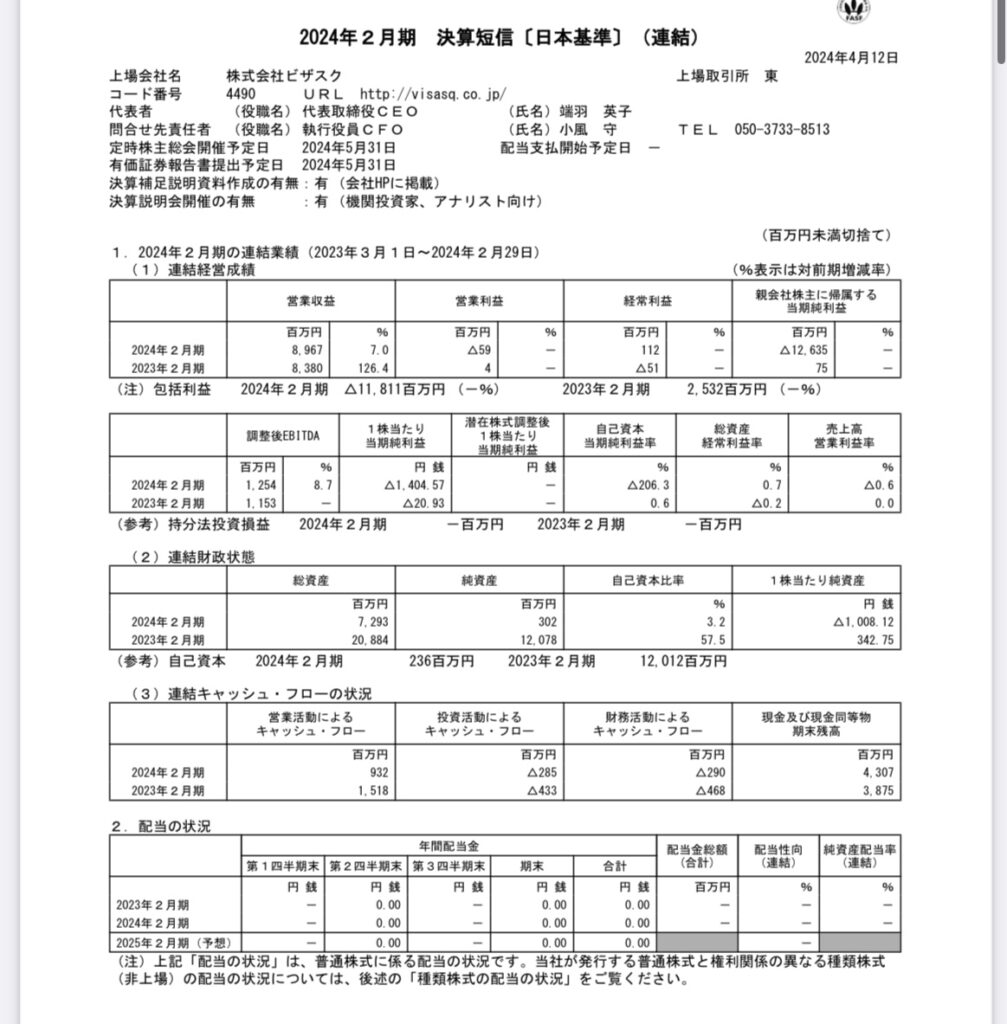

次に直近決算みてみます。

この直近決算が転換点かなと私は考えています。

直近決算

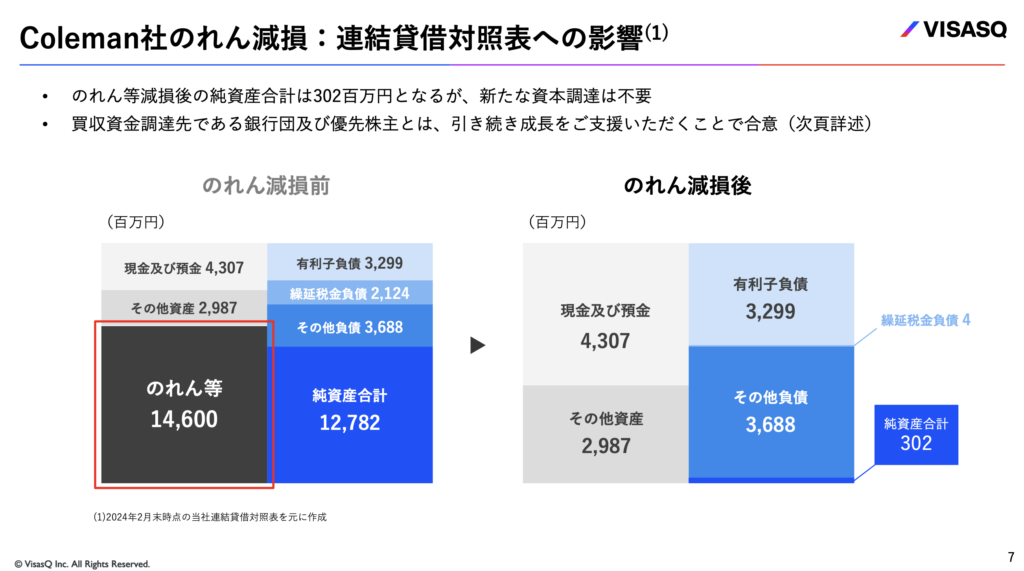

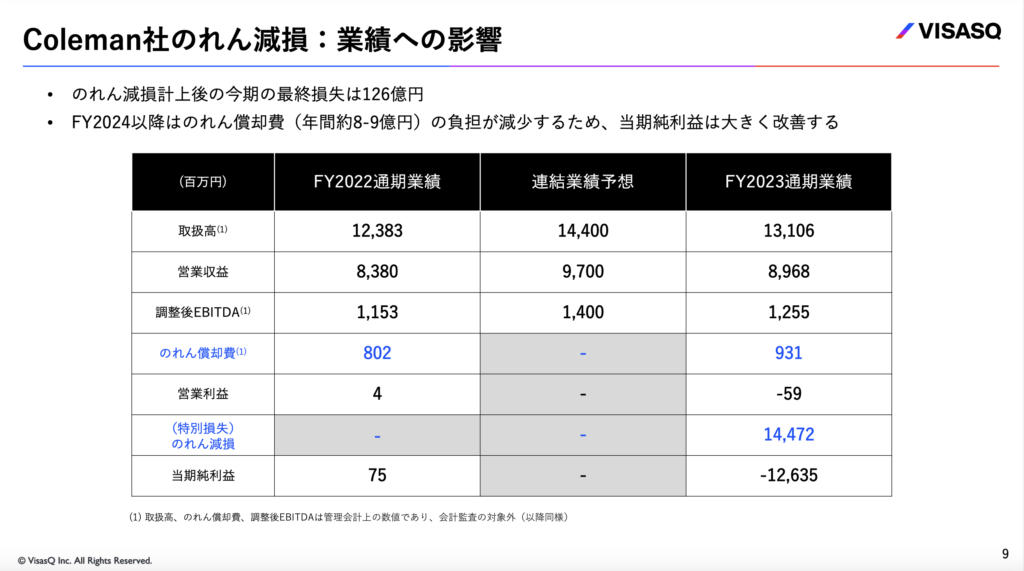

本年4月12日に決算発表し、ここで特損を計上しております。

大きいインパクトだったColeman社の減損

この特損は大きいインパクトであり、これがなかなかビザスクの株価があがらなかった要因だったのかなと思っています。

この特損の内容は

2021年に買収したColeman社ののれん等の減損損出並びに同社の子会社株式評価損を計上したことによるものです。

のれんとは

会社を買収する際に、会社を買った金額に比べ、買収した会社の時価総額が上回っていた場合に発生します。

主に償却(一定期間その差額を均等に決算や会計に計上しのれんの価値をゼロにすること)ですが

減損は買収した会社の価値が、買収した際の金額を下回っていた場合に発生します

このサイトがわかりやすかったのでリンクはっておきます

このColeman社については今回の決算だけでなく買収後の決算から様々な憶測が推論されていました。

・本当に利益だせるのか

・買収したの大丈夫だったのか

・買収費用を回収できるのか

などなど。

それが今回特損となって計上されています。

Xや、ヤフー掲示板などではこのColeman社の利益を怪しむ声が多数あり、ここまで株価下落したんじゃないかと考えています。

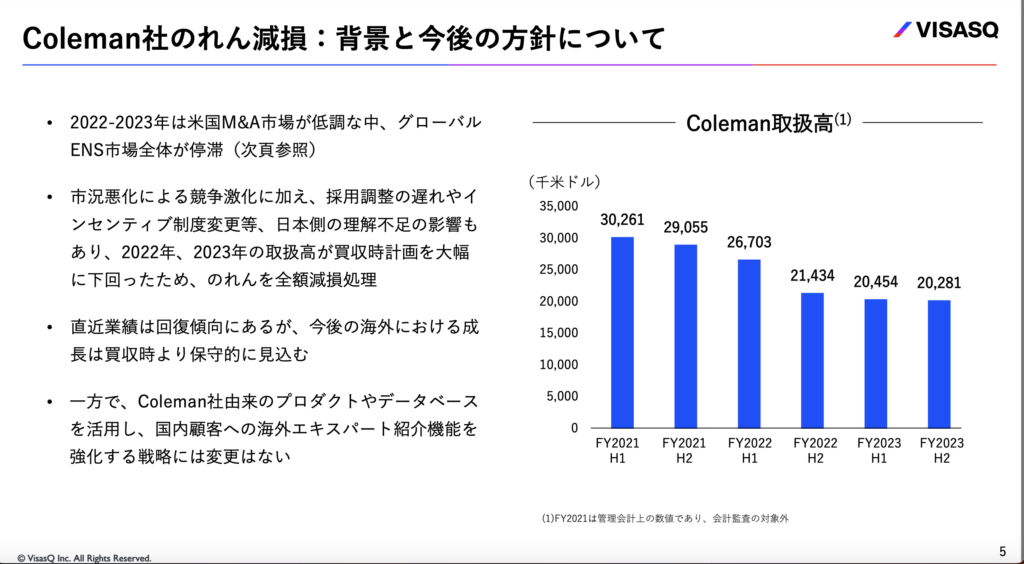

Coleman社に関しては決算資料で説明されています。

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/154381/00.pdf

決算説明会では社長は

「従前ご説明しておりました通り、グローバル ENS 事業を取り巻くマクロ環境 の悪化により、少なくなった案件を巡っての競合との競争激化にありますが、もちろん外部環境要 因だけではなく、外部環境が悪化する中で採用調整が遅れたり、インセンティブ制度を変更してし まったり、われわれ日本側の理解不足の影響もあったと考えております。

これらの結果、2022 年、2023 年の取扱高が買収時計画を大幅に下回ったため、のれんを全額減損 処理し、今後の計画についても、買収時より保守的な見込みのもとで事業を運営してまいります。」

と、取り扱い高の減少は買収時には予測できていなかったようです。

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/154381/00.pdf

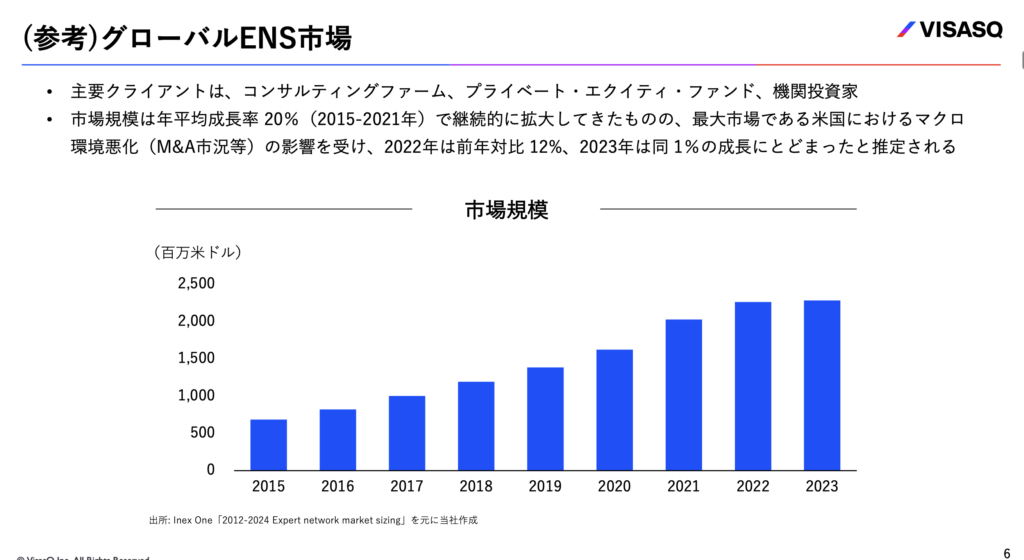

ただ、ここ数年海外ENS事業が伸びていることやColeman社の顧客を繋ぐという会社戦略に変更はないようなので

「2021 年に Coleman 社を買収して本当に良かったと株主の皆 様に思っていただけるように、この 2 年半の学びと反省を生かしてシナジー、そして海外事業の着 実な収益貢献を実現してまいります。」

という社長の言葉を信じてみようかなという方が、今株価を押し上げているのかなと勝手に考えています。

ポジティブな感じで書いていますが、この特損が会計上に全く問題ないかと言われれば決してそんなことはありません。

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/153701/00.pdf

純資産は大幅に減っていますが、説明会で社長は

・優先株主の同意は得ていること

・新たな資金調達はしなくて良い

としております。

じゃあ大丈夫か!と楽観視はできませんが、できませんが!(大事なことなので2回言う)

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/154381/00.pdf

恐らく大部分の投資家の方たちは、今回の決算による特損ではなく

特損を計上したことによってのれん償却費が軽微になり、かつ、国内の売上が順調に伸びてきており、これからの利益伸び率に投資しているのではないかと考えています。

実際決算説明会でも社長が上記内容に似たことをおっしゃっています。

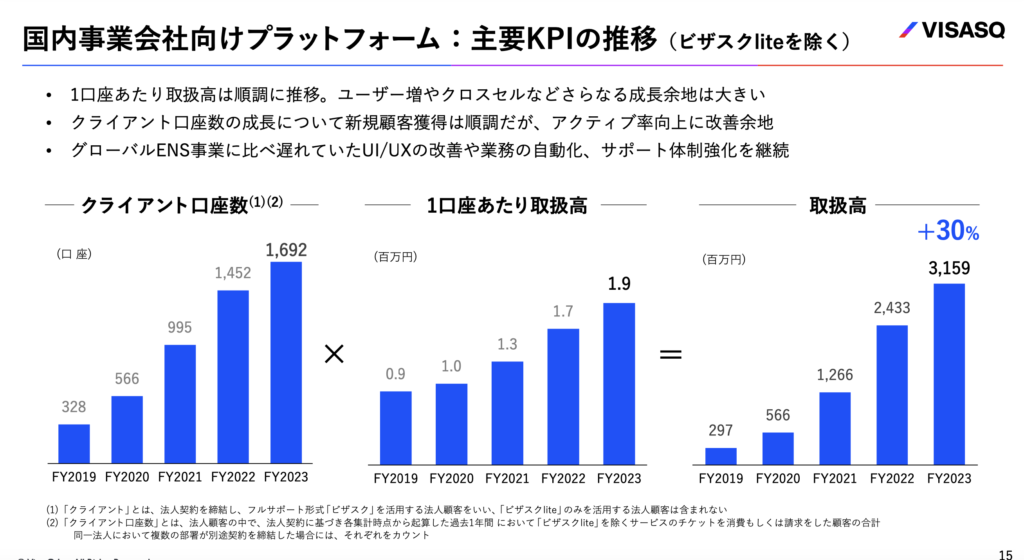

海外事業が伸び悩み、売上もそこまで伸びていないような印象を受けますが

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/153701/00.pdf

こちらの資料をみてみると国内の利用者数は伸びている印象を受けますね。

ということは、タイトルにもあるように

ビサスクは海外事業を黒転させれば大幅に利益を伸ばせるのではないかと考えています。

6.2 追記

投資仲間の方からアドバイスをもらったので改めて書き加えさせてもらおうかなと思います。

ビザスクがコールマン買収時の時価総額は339億。

現在の時価総額は86億

IR BANKを参考にまとめてます

https://irbank.net/4490/cap

時価総額の差は253億。

コールマン買収時の価格は112億。

今回決算でののれん償却額は126 億。

ということは、純粋にビザスク単体でいうとこの3年弱で100億近く時価総額の価値は上がっているのではないかというご意見いただきました。

確かに、こういう考え方もあるなと思いました。

果たしてこれはできるのか?!と思う方にむけて

社長は決算資料で説明されていました。

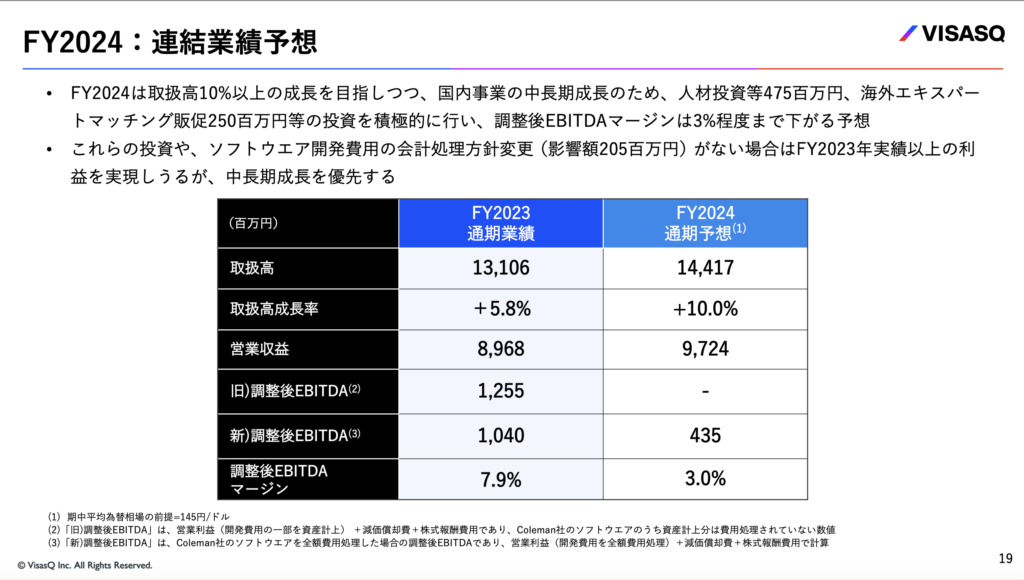

FY2024

業績予想に関しては

・国内事業の中長期成長のため投資を優先

・海外事業の投資を積極的に行いEBITDAは下がる予想

と、今後軟調な予想ですが会社の成長に向けての投資を継続して行なっていくようです。

グロース市場の会社は成長性に期待したいところなんですが、EBITDAが下がるとなると投資したくないと考える方もきっといらっしゃいますよね?

直近だとこのような決算予想ですが、じゃあ長期目線でみてみると社長はどのように考えているのか?というのを中期経営計画で述べていました。

中期経営計画

ここ、ビザスクで尊敬している理念なのですが

「知見と、挑戦とつなぐ」

みなさんそうだと思いますが、年齢を重ねれば重ねるほど、家族が増えて責任が増えるにつれて失敗するのが怖くなりませんか?

現状に不満があって、状況を変えたくても何から始めればいいのかわからなくなるときありませんか?

ビサスクは中期経営計画で、挑戦する人と知見を持つ人を繋ぐことを理念に掲げています。

さて、この理念実現のためにビザスクは

「何に投資するのか、何を目標として考えるのか」を改めて考えた結果

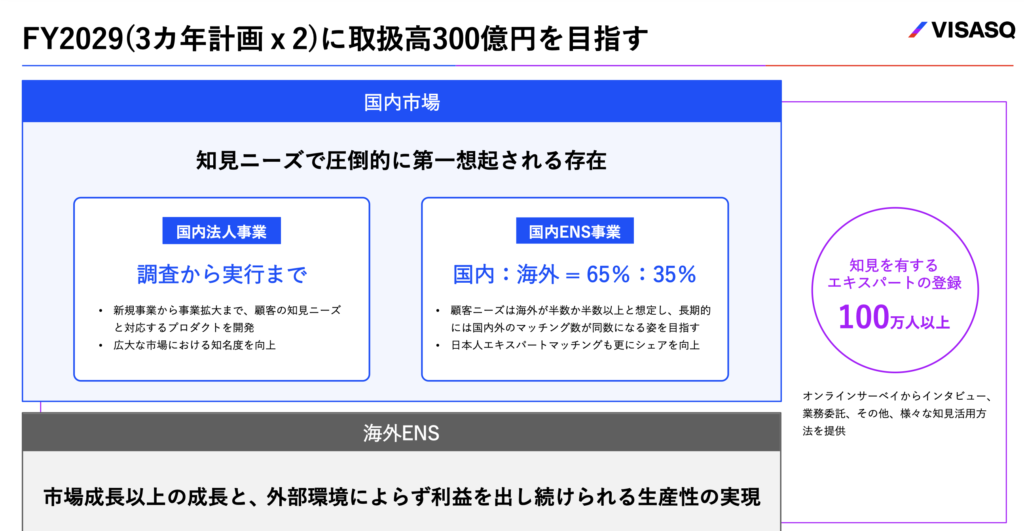

3年でまず取り扱い高200億、EBIDTA20億を目指し

FY2029には取り扱い高300億、比率としては国内:海外=65:35 を目指していくそうです。

来年すぐに~億目指します!と言わず自分たちの会社の理念をしっかり考えた上で長期目線での方針を掲げています。

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/154381/00.pdf

中期計画目標実現のためにまずは国内事業を伸ばしていくようです。

先ほどもお伝えしましたが、国内事業は順調に推移していっています。

そのため一旦は国内事業を展開し、営業活動などを拡大させていくことや

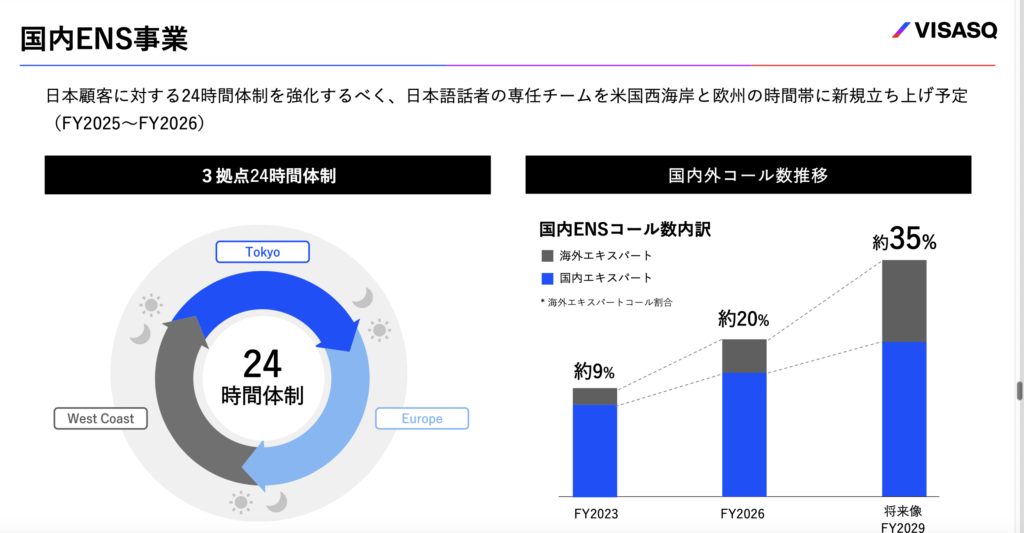

下記資料にあるように海外知見と繋ぐことも考慮し24時間体制にしていくようです。

ビザスク決算資料より引用

https://ssl4.eir-parts.net/doc/4490/ir_material_for_fiscal_ym/154381/00.pdf

国内事業の拡大をし、その拡大によって得た人たちをさらに海外の人と繋げればさらに面白いですよね。

ここで登場するのがColeman。

M &Aによって多額の負債を現在は抱えていますが

この獲得によって国内は33万人→45万人。海外事業は14→19万人に増えています。

この獲得は今はマイナスでしか評価されていないのと、現在は周辺環境によって左右されていますが、安定した業績を拡大することができれば売り上げにも大きく貢献できるのではないかと考えております。

ここは説明会でも社長が触れており「外部環境によらず利益を出し続けられる生産性の実現」と触れています。

国内事業を展開していきつつ、海外の知見を持つ方と繋ぎ、海外事業部の売上も伸ばしていく。

決算資料を読んで私なりにまとめたこれからのビザスクのビジョンになります。

これに向けて会社としてできていっているのかは、今後の決算結果によってわかると思いますので

引き続き注視していきます!

とても長くなりましたが、ビザスクについては終わります!

いかがでしたでしょうか?

ここはもう少しこう言っていたなどがありましたらぜひご教授ください、よろしくお願いします。

ちなみに株価に少し触れますが、月曜に早々に週足の200maタッチしてから利確が多くでて一旦調整にはいるかなと思い利確しております。笑

日足の200maの975がサポートラインになるかこのまま続伸するかわからないところではありますが、引き続き注視していこうと考えております。

ここまで読んでくださりありがとうざいましたー!

コメント