ご覧いただきありがとうございます!

記念すべき一発目の銘柄分析は9327 イー・ロジットです!

初めてブログで銘柄分析公開します!

設定など手探りで行っているので見づらい部分多々あるかと思いますがご了承ください。

この記事を読んでわかること

- 最近よく聞く2024年問題とは?

- イーロジットでどんな会社?

- なぜけけがイーロジットを購入したか

それではよろしくお願いします。

①最近よく聞く2024年問題とは?

ブログをご覧の皆様は2024年問題というのをご存知でしょうか?

最近よくニュースで目にする2024年問題というのは

2024年4 月からドライバーの時間外労働の960時間上限規制と改正改善基準告示が適用され、労働時間が短くなることで輸送能力が不足し、「モノが運べなくなる」可能性が懸念されており、このことを「物流の2024年問題」という。

というものです。

要は残業時間が規制され、ドライバー不足に陥るとされています。

確かにけけ家が住んでいる地域でもバスやタクシーの運転手不足が深刻化しているというニュースをよく見かけるようになりました。

一個人として言わせてもらうと、むしろ今までそんなに残業していたのかという気もします笑

それはさておき。

この残業時間制限により4月からドライバーの絶対数が減るとされているため、対策として考えられることは

①ドライバーの数を増やす

→先ほどネットで調べるとドライバーの年収は400万円前後。住んでいる地域で差はあると思いますが、年収高いからドライバーに転職しよう!とはなりづらい印象を受けます。時間を要しますし企業努力だけではどうにもできないように思えます。

②宅配の絶対数を減らす

→コロナも落ち着き最近は減少傾向かもしれませんが、Amazonや楽天、SHEINなどのECショップが数多くあり、ネット注文を減らしていくことは、これからの日本では厳しい印象。再配達を減らす、LINE登録を促し配達日時を設定させる、PUDOなどを設置し自宅への配送を減らすなどしているが、こちらも時間を要する印象。また、自宅への配送を希望する声も多そう。

現状私が考えた上記2つの案は早急な解決が難しいと考えています。

そのため、「物流の改善」が現状であればすぐに解決できるのではないかと考えています。

ここで登場してくるのがイーロジットです!

②イーロジットってどんな会社?

こちらの会社は

イーロジットHPより引用。おしゃれなHPですね。

https://ec-bpo.e-logit.com

デジタルトランスフォーメーションのEC事業支援を行っている会社で

楽天証券に記載されている四季報情報は

EC小業者に物流代行(在庫管理や梱包、代金回収等)サービスを展開。運用代行、コンサルも。

となっています。

私なりに要約すると

ドライバーに荷物を積む前の作業(在庫管理や梱包、仕分け等)を簡略化することによって2024年問題を解決できるのではないかという会社ではないかと考えています。

このような会社は他にも数多くあります。

ここで、イーロジットの財務状況や直近の決算状況を見てみると

時価総額26億、自己資本比率14.5%。ROE-38.0%,ROA-10.7%となっております。

直近の決算では

イーロジット決算資料より引用

https://ec-bpo.e-logit.com/company/

このような感じになっており、赤字が拡大している印象を受けます。

最初にイーロジットを買った理由としては

レナトスとの資本業務提携などのニュースを見てレナトスが上場して株価にいい影響があるのかなと思い、財務状況で悩みましたがお試しで買っていました。

しかし、ここ最近のニュースを見たり、色々調べているうちにこの会社は買いだなと思い取得単価数569.5円で

200株しばらくホールドすることにしました。

(200株だけかい!というツッコミは胸の内にしまっておいてください笑)

私がイーロジットを購入した理由をご説明させていただきます。

株仲間の方から頂いた資料も交えながら説明していきます。

③なぜけけがイーロジットを購入したか

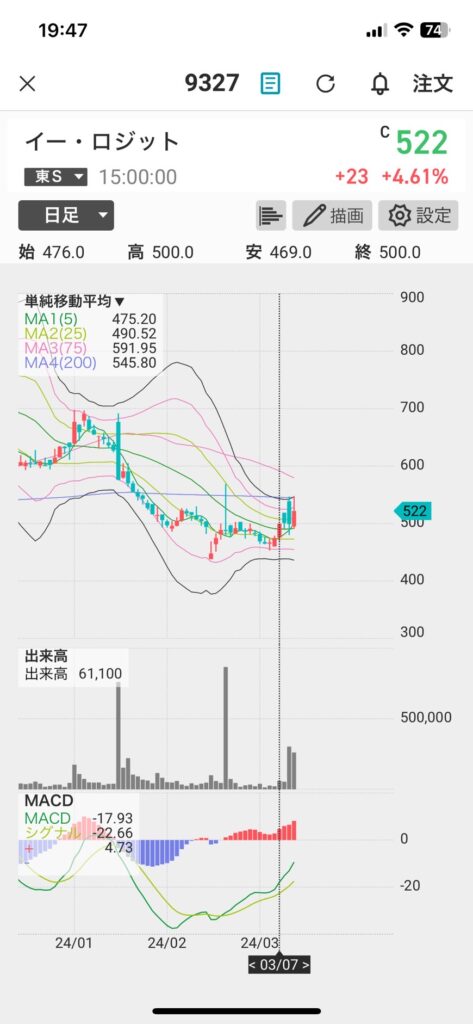

上記日足のチャートを見ていただくと、

7〜12日の間200MAのラインで押さえ込まれているような印象を受けます。

そして、3/15に抜いたかと思えば、また数日200MAで抑えこまれるチャートが続きました。

どこか大口が介入しはじめているのかと思ったのですが、edinetを見てみたり楽天証券のニュースで

むしろ保有割合を減らしているとのニュースやIRなどがありました。

あー少しずつ売られているのかな、損切りするか悩むなー。と思っていたのですが

3/21に出来高増え、買い注文が大きく入ってきました。

どうしたどうした?!何かあったかと思ったのですが、企業側から特に大きな開示や大量保有報告書や変更書などもなくなんだろうなと考えていると

3/21 の日経ニュースで

日経アプリより引用

https://www.nikkei.com/

こちらのニュースがリリースされました。

C&Fのホルダーの方羨ましいなと思った反面、物流問題はやはり深刻なんだな〜この買収した会社軽く調べてみるかと思ったきっかけがイーロジットの銘柄分析をしっかりしようと思った理由です。

丸和HD、正式名称AZ-COM丸和ホールディングス。

AZ-COM丸和ホールディングスより引用。シンプルでわかりやすい印象

https://www.az-com-maruwa-hd.co.jp/group/

こちらも物流改善センターをコアとする会社のようです。

経営理念を拝見すると、すごくしっかりした経営理念を持っており、いい会社だなという印象を受けました。

こちらの丸和HDは上場していないのかなと思い調べてみると、上場はしていませんでしたが、

→3/26 訂正。

証券コード 9090 プライム市場に2014 年に上場されていました。丸和HDの皆様、当ブログご覧の皆様勘違いさせてしまい申し訳ございませんでした。

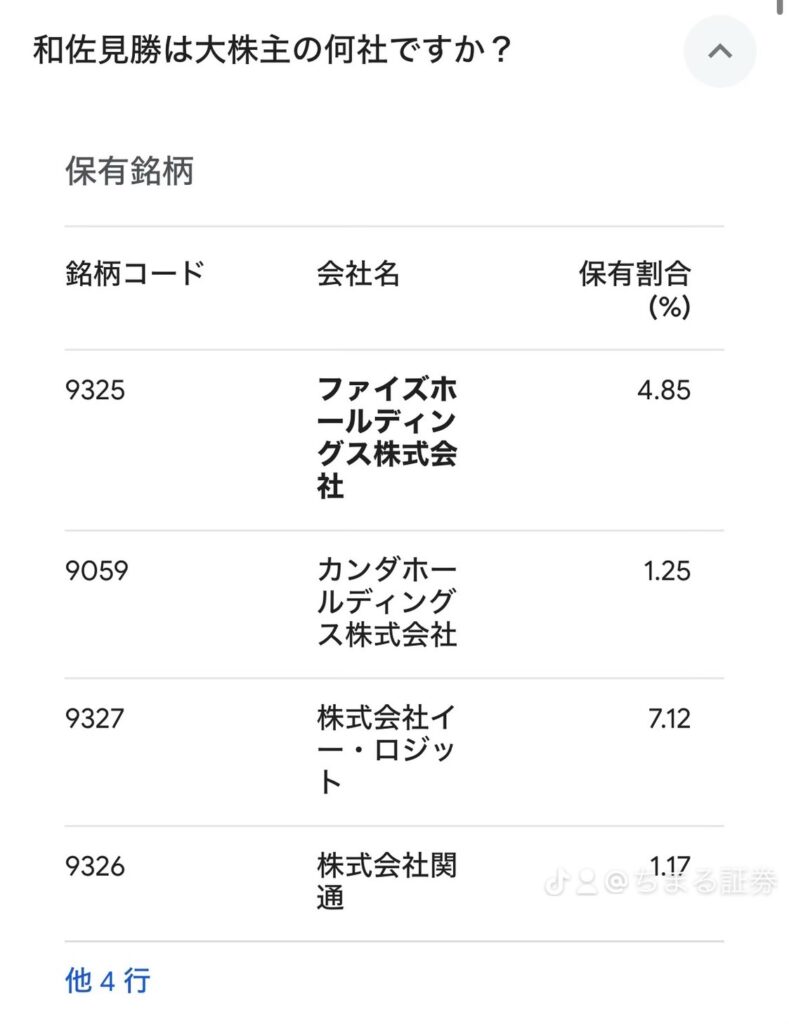

丸和HDの和佐見CEOがイーロジットの株式7.1%を保有しています。(3/24 現在)

ここで3PLってなんだ?と思い調べてみると

3PLとは:サードパーティーロジスティクス(Third Party Logistics)の略で、倉庫での在庫管理や輸送などの物流業務を自社で行うのではなく、専門的な物流のノウハウを持つ第三者企業に委託する物流形態のこと。

となっており、イーロジットと事業内容が似ているなという印象を受けました。

また、こちらの会社は2022年にM・Kロジの株式を取得しており、事業拡大に積極的な印象を受けます。

まさかここもTOBされるのではないかと軽く考え、

調べてみたら年々、和佐見さんの保有割合はどんどん増えてきています。大量保有報告書がでています。

思惑がどんどん現実味を帯びてきましたね。

ここで個人的に気になったのが、最初に述べたようにイーロジットの財務状況はよくない印象があるということ。

連結決算などで赤字拡大しているような印象を受けていたのですが、イーロジットの赤字縮小および黒字転換などは可能なのかという疑問が出てきました。

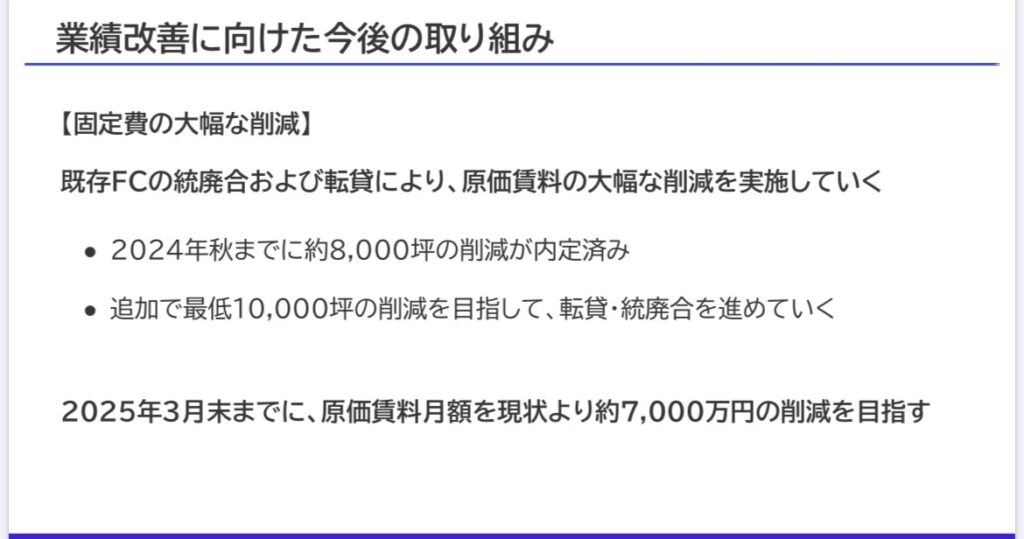

ここでもう一度イーロジットの決算資料を読んでみると

レナトスとの業務提携によって自動倉庫システム導入などによりロジスティックオートメーションを推進していく他に

イーロジット決算資料より引用

https://ec-bpo.e-logit.com/company/

このような記事がありました。要約すると、倉庫を減らし固定費を削減するとしています。

これだけで諸経費はだいぶ削減できている印象をうけます。

また、資料を見ていると先ほど述べた自動倉庫システムはこれからの物流問題改善に大変魅力的に感じます。

上記の思惑で今現在株価があがったり大量保有報告書なども出ていることから

イーロジットは丸和HDにTOBされる可能性が高いのではないかと考えています。

この辺りについてはまたの機会に再度詳しくブログ記事更新したいなと考えていますので少々お待ちください。

TOBされなくても、先週金曜日の引け値や出来高で注目を浴びそうと考え、取得単価500円台ということからも握力強めで握っていようと考えています!

以上簡単ではありますが当ブログ初の銘柄分析となります。

ここまで読んでくださり、ありがとうございました。

これはあくまで一個人の考えであり、投資を推奨するものではありません。投資は自己判断でお願いします。

ご意見などは随時受け付けておりますのでコメント欄にお願いいたします。

コメント